前置仓是生鲜电商的悖论吗?

来源/互联网那些事

作者/蜜桃君

北京住了5年,去年从国美搬家后,我就找不到附近的菜市场了,再加上疫情的原因,就开始线上买菜,盒马、每日优先、叮咚买菜……总体来说体验还好,新用户也有羊毛薅。又一次因为要弄冬阴功汤,发现没有虾,临时“叮咚”买了一些虾,发现送过来的时候虾都是活的。

相信很多生活在城市的上班族,经历过以一场疫情之后,对于生鲜电商从陌生到熟悉,甚至高频使用,生鲜电商行业出现空前繁荣。

前几天,叮咚买菜喜提7亿美元D轮融资,由DST Global、Coatue 联合领投,老股东General Atlantic、Tiger Global Management、CMC资本等持续加码。今年2月以来,“叮咚买菜”多次传出将赴美IPO的消息。

叮咚赚钱了吗?不被看好的“前置仓”究竟是杀器还是悖论?国内生鲜领域能走出Ocado这样的独角兽吗?

前置仓是杀器还是悖论?

前身是叮咚小区,前几年在上海各大地铁站到处打广告,现在变身即时生鲜电商“叮咚买菜”。

目前扎根华东地区,4年建成1000个前置仓库,有3000万用户。采取线上APP下单,线下29分钟免配送费起送。

主要是使用前置仓+城市批发采购+高品质服务的模式,看起来很普通,但是活鱼活虾送货上门,确实算是一个亮点,所以在一众生鲜玩家里,资本也做出了选择。

“黑暗森林既有严酷的法则,同时有生存的希望”。于生鲜赛道玩家而言,资本就是最直接的希望。无论是巨头阿里、腾讯,还是新贵美团、拼多多,都在上演零与博弈游戏。

根据天眼查数据显示,自2014年成立以来,叮咚买菜完成了9轮融资,之前8笔融资金额官方并没有透露,这次7亿美金融资,分量尤其之重,从侧面反应出资本市场对于生鲜赛道的窥探。

这笔融资对于目前的“叮咚买菜”意义巨大,第一,2020以来生鲜赛道各家投入巨额成本厮杀,此次融资正好给叮咚买菜提供了“武器”;第二,几乎所有的生鲜玩家,现在都没有成熟的盈利模式,想要继续争夺市场,就需要通过二级市场利益变现,此次的融资,就是给投资人“秀肌肉”。

那么,融资九轮的叮咚买菜,面对强强环伺、无后台可站的局面,离上市的征途还有多远?或者说,能否走上上市道路完成自救?

对于叮咚买菜来说,巨头争先入局,可以共同教育用户、培育市场,提升行业渗透率,但同时就必须面临巨大的竞争压力。巨头有钱有资源,势必会对叮咚买菜“杀器”前置仓产生冲击。

前置仓最先是由每日优鲜开始尝试的,模式是从货源地直接发到中心仓,作为城市的中心中转站。每个片区有“前置仓”,货品从中心仓发到小仓,再由小仓解决最后一公里的问题。

叮咚买菜几乎在每个1公里片区都建立一个前置仓,1500多种SKU,基本能确保周边用户29分钟左右送达。

据机构测算,之前生鲜平台每个订单的履约成本估计35元,前置仓+O2O社区众包之后,成本能够降到5元左右。

但真的赚钱吗?

以每日优鲜为例,即使2019年底实现全面盈利,但仍需要每年大约8亿美元的资金用来布局前置仓和研发。所以目前来看,赚钱还很难。

而且,业内前置仓模式一直存在较大争议。订单有不确定性,一旦客户退单,就会造成货物积压,进而带来损耗。而且,因为没有流量入口,企业拉新成本过高。早在2019年获客成本就高达300元/人,叮咚买菜甚至已超过300元。

盒马2018年也尝试过前置仓,但难以克服品类宽度、客单价、毛利率和损耗等问题,盒马最终选择决定放弃,而是推进成本更低、开店更快的盒马mini,并得出结论“前置仓模式不是未来生鲜电商的终极业态”。

弃前置仓之后,截至2020年9月,盒马在北京、上海两个区域的门店已实现全面盈利。

而反观叮咚买菜,2021年2月单月营收超过12亿元,但平台亏损仍然严重。免配送费、无起送价、自建物流、送券、前置仓建设,每一项都是烧钱的活,所以无论是融资还是计划IPO,对于叮咚买菜来说,都只是短时间的输血,怎么赚钱还是亟待解决的。

生鲜赛道的生死战

一物死,一物生。

内忧外患,叮咚买菜“不进则退”,上市是唯一出路,既需要源源不断的巨额资金做好供应链,还需要继续进行市场活动,继续拓展城市属地,留存老用户,开发新用户。

叮咚买菜目前只覆盖北京、上海等29个城市,前置仓数量1000个,扩张速度快不起来。

不仅如此,盒马、每日优鲜已实现或接近盈利,叮咚买菜却还在亏损。对于赛道选手来说,2021年是内部分化又是外部竞争加剧的一年。生鲜电商赛道竞争会继续白热化,抢占市场、争夺用户、实现盈利……均指向“扩张”。

极光发布数据显示,叮咚买菜App活跃用户为141.96万人,而多点和盒马活跃用户分别为220.72万、203.66万占据前两位,领跑叮咚买菜。

就算在前置仓赛道,叮咚买菜与每日优鲜也有明显差距。比尔咨询相关数据显示:叮咚买菜的月活165.4万,而每日优鲜则是759.8万月活,相差4.5倍。

叮咚买菜的流量, 一直是制约因素,多多、美团可以通过亿量级app导流,在流量与资本的加持下,巨头们可以将这一打法复制到全国,更重要的是,在巨头们疯狂开城,社区团购玩家们杀入前置仓腹地。

阿里的“盒马”、美团的“美团买菜”,甚至垂直赛道的百果园、每日优鲜都是叮咚买菜的劲敌。巨头们,不缺钱也敢烧钱,有强悍的流量获取能力。

多多、美团、橙心已经开通超过上千座城市,并下沉到乡镇,日单量超过1000万件,美团优选的峰值日单量更是达到2700万件,这绝对是叮咚买菜很难达到的高度。

可以说,从哪个层面来说,叮咚买菜都没有舒心的日子。

“叮咚买菜”会是中国版Ocado吗?

目前看来叮咚买菜是卖的多,亏的更多。但是市场培育是需要过程的,比如滴滴打车、瑞幸咖啡。

但通过瑞幸Q3的财报显示:门店运营获得1.86亿盈余,“卖一杯亏一杯”成为过去时。

前期市场教育培养了用户习惯,没有赠饮也会花钱消费。这点叮咚买菜也一样,虽然说优惠再减少,但是57%的复购率摆在那里。

起势靠流量,生死供应链。供应链是一个链条,哪个环节弱,就会导致整个都很弱。

提到生鲜赛道,英国Ocado成了标杆一样的存在。

这家成立于2000年,总部设在英国赫特福德郡的哈特菲尔德的生鲜平台,除了售卖生鲜之外,也卖其他食品、玩具、医药和家居用品等商品。迄今为止,Ocado已经为英国74%的家庭送过货,每周出货超过32.5万份订单,客单价在100多英镑。截止2019年末,Ocado年销售额达17亿英镑,年活跃用户超过700万。

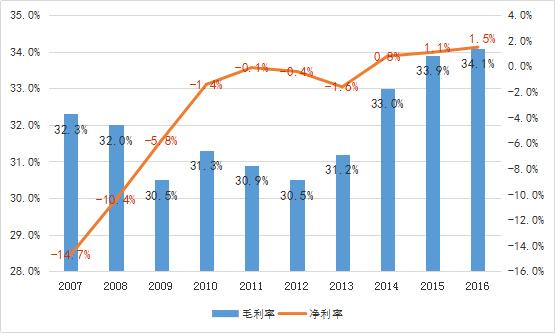

Ocado的命运和中国现在大部分的生鲜电商没有太多不同,一直都处于亏损状态,2013年后才开始扭亏为盈。

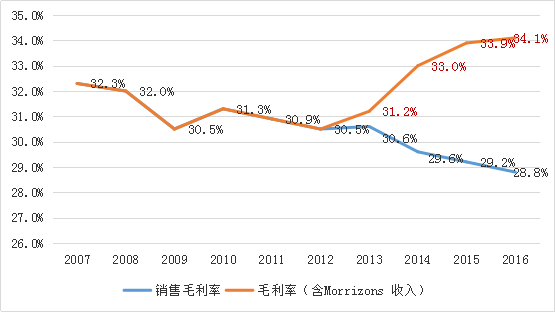

而成功的关键的是其配送链条:供货商 + 运营中心(CFC) + 前置仓 (Spoke Site) + 顾客。Ocado的货品准时到达率为 95.3%,货物精准率高达 99.3%。

为了解决效率问题,Ocado核心的是智能分拣中心和物流体系。物流中心启动自动存储解决方案,由机器人高效自动化作业。仓库支持 21500 个品项存储,高精准的分拣。

但真正对其盈利能力起作用的决定在于它决定开放物流给第三方。至于采用上述作用的结果,Ocado的财务数据如下图所示,是明显有效果的:

在2013年5月份,为了利用闲置的物流,提高运输效率、降低仓配成本,Ocado与英国 Morrizons大型商超签订了25年期的合约,Morrizons就像永辉超市,在线下拥有庞大的渠道,但是缺乏扩张线上销售的能力。这种线上零售能力匮乏也逼迫Morrizons走上合作的道路,Ocado 则从这项合作中收取费用。

Ocado的“开放+合作”的做法国内电商巨头和生鲜电商们一定启发。

生鲜的流量意义,短期来看大于盈利意义,生鲜是供应链生意,电商平台是流量生意,生鲜电商是成本控制生意,供应链的成本要控制,流量获取的成本也要控制,还有履约、人力等运营成本,从一开始巨头就存在全链条的优势。

打通上下游,上下游会员签约,是未来叮咚买菜的方向之一,同时深挖刚需的SKU,注重个性化需求,日本生鲜平台定制化的有机蔬菜,迎合了中高端人群的健康需求,获得了极大的忠诚度和用户流量。

在国内目前的环境下,做“成功”的事情很容易,做“正确”的事情很难。

您可能感兴趣的文章

- 04-21阿里MMC事业群,掀起盖头来

- 09-06从前置仓到社区团购,卖菜什么时候能告别“赔钱生意”?

- 01-17社区团购一年烧掉上千亿 过半玩家退场

- 04-28社区团购不能没有团长

- 04-22每日优鲜与京东到家合作 通过“物竞天择”项目同步上线京东

- 04-19养活一个便利店需要多少钱?

- 09-06打败永辉的,不是社区团购

- 04-21前置仓是生鲜电商的悖论吗?

- 04-14京东社区团购硬仗:刘强东点将管培生,悬赏2000万奖励团队

- 03-10一个“团长”眼中社区团购的潮水与退去

阅读排行

推荐教程

- 09-11FILA携手时尚球鞋教父David Beauciel打造FILA SPACE太空鞋

- 09-04玩具反斗城升级设计与布局 新店瞄准Z世代

- 09-04立邦发布《2024中国流行色彩趋势》,走进色彩与质感的奇想世界

- 02-13近1/5中国男性死于卷烟,电子烟会是“救命良药”吗?

- 02-138999元手机嘎子哥卖1999元!网友发现卖一台佣金599元

- 02-13谷歌正在努力将 Bard 人工智能聊天引入 ChromeOS 系统

- 02-131password的目标是无密码

- 02-13供不应求!一加Ace 2火爆程度超乎官方预期:倒逼友商降价

- 02-13Nuvei总裁Yuval Ziv:替代支付方式将在数字支付领域占据重要地位

- 12-05近日,由广东省贸促会、广东省老龄产业协会主办,慧招网、广东省关爱老人事业发展促进会协办,广东广展国际展览有限公司承办的2022年广东精品国际贸易数字展览会系列展-养老产业线上展于12月4日至8日隆重开启。届时,展会将聚焦国际养老健康产业发展趋势,依托市场需求,线上线下融合办展,汇聚广东最前沿的养老健康行业服务、产品、技术及解决方案等品牌力量,共谋产业美好未来。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 截至目前,广东足行健健康科技有限公司、广州市焕思实业有限公司、东莞市百慕川塑胶电子有限公司、东莞市蒙泰护理用品有限公司、广东中匠福健康产业股份有限公司、珠海和品健康科技有限公司、珠海普乐美厨卫有限公司、深圳作为科技有限公司、美的·美颐享等500多家广东知名涉老企业参展,覆盖近60个细分品类,4000余款年度热销产品。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 据主办方相关负责人介绍,2022年养老产业线上展不仅设置了养老服务、康养机构、护理辅具、老年用品等传统特色展区,还将展示智慧养老、无障碍生活等创新型产品和服务。同时希望通过线上展览展示、商贸交流、采销对接、产业云峰会等一系列的主题活动,助力广东企业与涉老采购机构、海外采购商无缝对接,并为推动海内外工商界进一步扩大经贸往来作出积极贡献。 有参展代表称,随着政府和企业加大对老龄科技研发投入,设计品类繁多,层次多样的人性化老龄用品不断被投放到市场,老龄制造产业不仅要成为中国制造业的生力军,还要走出一条外贸高质量发展的新路径。值得一提的是,在2022年养老产业线上展上,通过出口高质量、高附加值产品,提升在全球价值链中的地位,成为不少广东涉老企业的共同选择。 "老龄化是人类社会面临的共同趋势,需要国际社会共同寻找解决方案。从国际经验看,日本、欧盟等老龄化程度较高的国家和地区进入深度老龄化前后,都大力发展银发经济,形成新的内需消费动力。未来,服务3-4亿老年人群体的银发经济有望成为推动中国经济高质量发展的新动力。"广东省老龄产业协会相关负责人说道。数据显示,2020年,中国银发经济总规模约5.4万亿元,占全球银发市场比重是5.56%,与中国老年人口占全球老年人口20%以上的比重相比,市场发展大有空间。 12月4日上午,2022年养老产业高峰论坛在抖音、视频号、ITOE官网(www.itoegd.com)、官方小程序等平台全程同步直播,与会嘉宾云端相聚,共商应对人口老龄化的国际经验、发展银发经济的有效路径,以及加强国际合作的契合点、共享银发经济新发展机遇,为积极应对全球人口老龄化贡献中国智慧。复旦大学老龄研究院副院长吴玉韶教授、中国社保学会养老保险专业委员会主任委员周红女士、清华大学社会学系卓越访问教授董克用先生、中国老龄科学研究中心研究员王莉莉女士、中国老龄产业协会医养结合与健康管理委员会执行主任牟丽娜女士出席了老龄产业高峰论坛并做精彩的主题分享。