从前置仓到社区团购,卖菜什么时候能告别“赔钱生意”?

网上卖菜可能是一门好生意,但是真的不赚钱。

过去一段时间,上市满两个月的前置仓“双雄”每日优鲜和叮咚买菜相继公布了第二季度财报,而社区团购生力军多多买菜和美团优选的成绩也在各自的总成绩单中得到体现。尽管模式并不全在一个维度,但就生鲜商品、供应链两大核心而言,我们依然能看出行业走向的蛛丝马迹。

从发展来看,越做越大的规模让人看到了互联网对传统渠道的改造能力,但是告别亏损的迹象依然不明显。反应在每日优鲜和叮咚买菜的股价上,潜伏等待转折点,成了两家公司共同的期待。

生鲜“上网”,规模为王

增长是解决一切问题的核心。

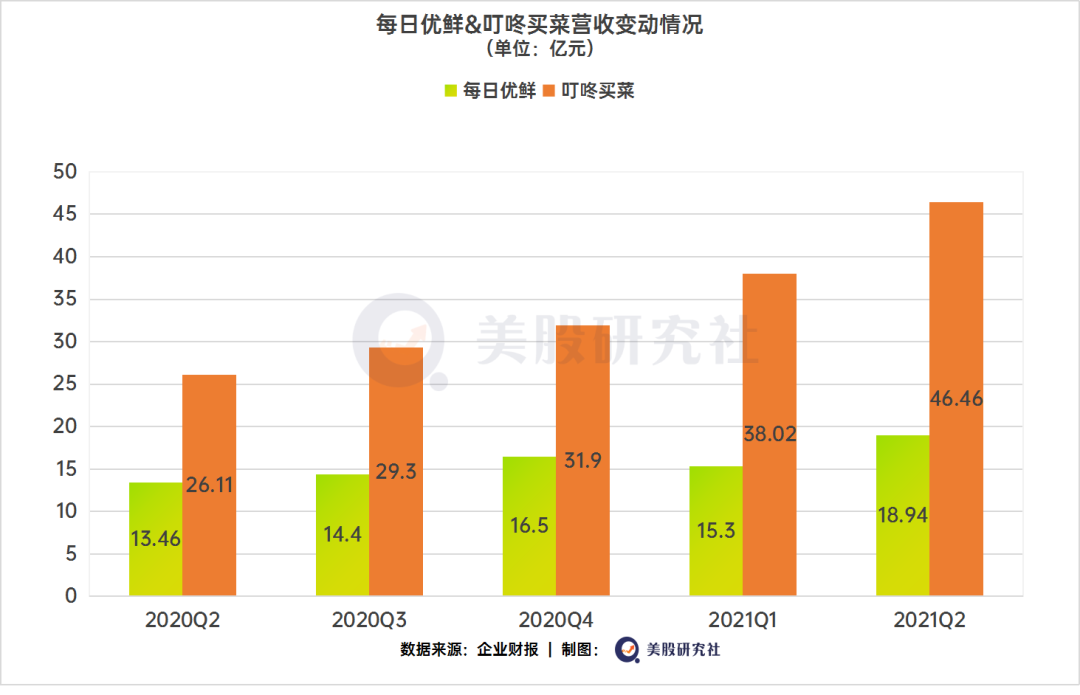

二季度每日优鲜和叮咚买菜的营收分别为18.9亿元、46.5亿元,分别较去年同期增长40.7%、78%。主要原因一是总体商品销售规模扩张,Q2两者的GMV分别为23.1亿元和53.8亿元;二是试水与头部品牌、网红品牌等进行更多的合作营销,提高销售效率。

其中,截至6月30日,每日优鲜在全国16个一二线城市的前置仓总面积较上年同期增加11%至20.8万平方米,总计625个;叮咚买菜在全国36个城市拥有1136个前置仓,较第一季度增加了147个。前置仓数量的增加拓展了双方能触达的消费者规模,但是仓储、物流配送带来的收入成本增长更让人担忧。

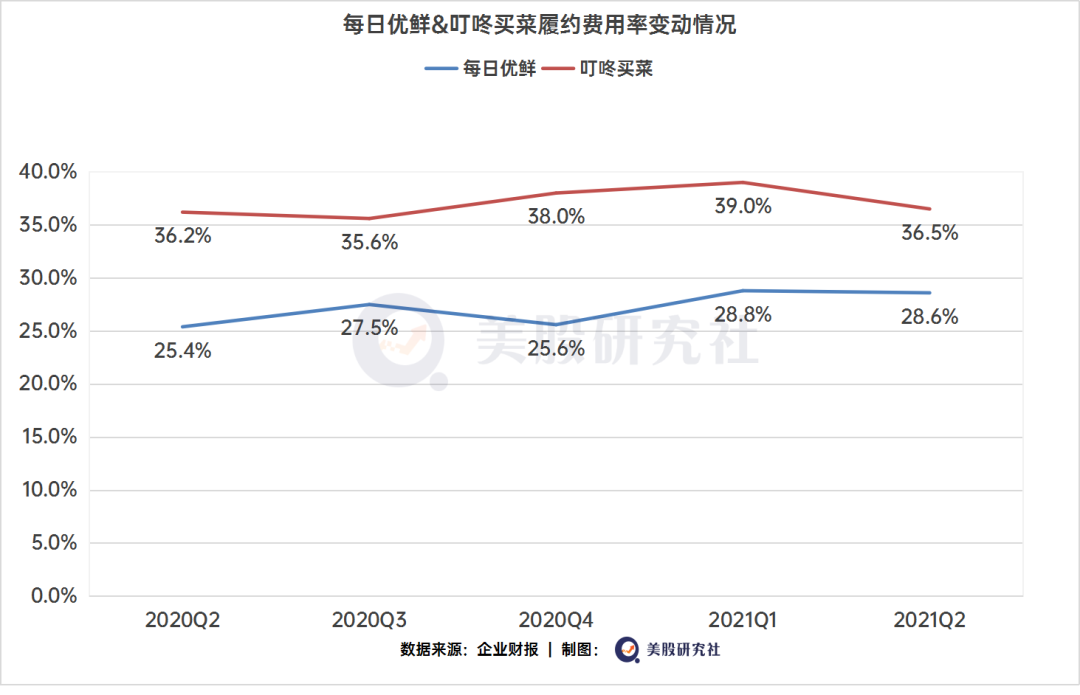

履约费用上,每日优鲜的二季度数据为5.41亿元,占净收入比例为28.6%;叮咚买菜则是16.9亿元,占比36.3%。理想中的状态是一边进行规模扩张,一边优化履约综合效率,但目前前置仓模式想要达到这个效果还较为困难,主要原因在于一个仓位要配套的人员数量不少,尤其是要提高履约能力,在当下的技术基础上,人力还是主要的优化点。

对比同样以生鲜为主要品类的社区团购差异明显,每日优鲜二季度完成了2380万订单,每单履约费用为23.5元,叮咚买菜的每单履约费用为17.9元,然而“以店为仓”的社区团购单均履约费用能做到1元。

在此背景下,二季度每日优鲜的履约效率从一季度的39分钟缩短到37分钟,但毛利率从去年同期的21.3%下滑至7.5%。叮咚买菜14.6%的毛利率同样较今年一季度的18.9%以及2019年、2020年的17.1%和19.7%收缩。

着眼总体增长,推动营收的核心要素还是订单量,以扩张而非质量换增长。这导致了亏损继续居高不下。二季度每日优鲜和叮咚买菜分别录得净亏损14.3亿元、19.4亿元,分别较去年同期扩大321.8%、126%。

这也成为摆在所有“卖菜”玩家面前的共同问题:亏损。

二季度,为了补贴社区团购等新业务,美团、京东分别亏损33.56亿元、30.2亿元,拼多多则被拖累了超过23%的运营利润率。同时,他们还得花钱“买”消费者。

每日优鲜本季度增加了对居民区目标广告的投资,营销支出3.047亿元,2020年同期只有1.392亿元;叮咚买菜二季度销售和营销费用为4.1亿元,同比大增264%,买用户也是常态。

可口可乐的传奇总裁罗伯特伍德鲁夫说:即使可口可乐全部工厂都被大火烧掉,给我三个月时间,我就能重建完整的可口可乐。其原因是消费者认知的核心在可口可乐品牌本身,并且与产品特点相关联。

对比之下,生鲜这门生意,到底怎么做出差异化,摆脱只有依靠大量营销才能获得消费者的选择的窘境,每日优鲜和叮咚买菜给出了相似的答案:回到供应链中去。

破局供应链,押宝自主产品

所有电商着眼供应链的最终目的只有一个,那就是提高毛利率。在商品品类固定的情况下获得更高的利润空间,效率和供给成本是优化的重点。

叮咚买菜创始人兼CEO梁昌霖在财报电话会议上表示,下半年的增长计划中,核心之一是继续投入上游农业,优化品类,保证商品有更好的性价比。

具体到措施上,重点是深度参与上游种植养植和生产加工过程;不断迭代算法、供应链系统和仓储自动化技术;继续提高覆盖规模与UE效率(单仓效率)。

而每日优鲜表示将围绕供应链建设,在生鲜品类聚焦肉、鱼、蛋、奶、菜、果、花七大品类的源头品质提升、全程冷链控制和货架期管理。

不难看出,每日优鲜和叮咚买菜对供应链的规划改进都是“三板斧”:生产、仓储管理、履约配送,这对应着整个行业的核心链条,也包含了整个模式下的未来盈利期望——客单价和毛利率提升、利用率和效率最大化。

源头上,自主产品最大的优势是成本的可控性,叮咚买菜Q2推出的“快手菜”自有品牌“拳击虾”,实现8000万GMV只用了两个多月。

而且,拳击虾券前毛利率为33.8%,高于整体券前毛利率。拳击虾订单98.9元的客单价比平均订单高73.9%。公开数据表明,叮咚买菜快手菜毛利率比平均毛利率高出10%,客单价比平均客单价高23.6%。盈利的大门在自有品牌中打开。

叮咚买菜CEO梁昌霖表示:“去年下半年开始,自有品牌的GMV占总GMV的 1.9% 提升到了Q2的4.9%,预计Q4到8%。长期来看,生鲜和食品相比于其他品类更容易形成自有品牌,未来自有品牌占比可能达到30%左右。”

仓储管理和履约配送的挖掘点只有一个词:效率,最高的共享复用率、最优的综合利用率是终极目标。

一个典型的例子是鲜花。每日优鲜和叮咚买菜都拓展了鲜花生意,比如叮咚买菜平台目前拥有50个左右的鲜花SKU。这种“娇贵”的产品客单价不低,需求也呈周期性爆发,然而供应链一直是大问题。但生鲜的特殊需求刚好与鲜花重叠:冷链。而鲜花的利润空间能够摊薄前置仓的成本,整个供应链都处于复用状态,没有过多的额外支出。

目前,叮咚买菜拥有54个分选中心、5个食品加工厂、1个自有农业基地与1个在建生鲜综合体,每日优鲜则在严格控制前置仓数量,着眼更高的利用率。生鲜电商们的多元化发展方向,已经初现端倪。

生鲜电商走向多元化,谁的打法更有效?

前置仓的上游是供应链,供应链的上游是农业。如何把上游端的问题解决好,这也是摆在生鲜电商面前的难题。

以农业来说,农业有三大传统痛点:标准化困难、储存流通损耗率高、生产消费需求不匹配。

叮咚买菜想要解决这些问题,前置仓的基因中就蕴涵着相应的方案。二季度报告期内,叮咚买菜有540个农业直采基地,设立自己的标准,并且通过品牌调节供需差异,实现生产效率上的进步。

而根据叮咚买菜招股书,生鲜全行业货损率大致为30%-50%,如果能控制到10%-15%,就能到达业内金字塔尖水平,这是它正在努力的方向。二季度,叮咚买菜的产品研发费用同比大涨234.7%,达到2.1亿元,主要投给了供应链系统和农业侧的支出。

产业视角上,美国Sysco、US Food、Performance Food三大头部To B生鲜供应商的经验证明,源头开发、重塑供应链确实是提高经营效率和成长空间的有效方法。Sysco拥有40万个SKU,旗下拥有13个自有品牌,定位中高端,US Food、Performance Food则拥有极度高效的自建物流和仓储效率。

而且伴随着大消费赛道逐渐开始重视产业整体塑造,农业正迎来史无前例的发展机遇,这对每日优鲜、叮咚买菜的好处是上游建设的阻力将明显减小,以销定采、以销定产或许不是遥远的梦想。

不过,拼多多、阿里、京东等巨头同样看中了农业背后的供应链发展机遇,并且积极响应国家对农业的政策鼓励。而作为消费巨头,它们都拥有充足的产品消化渠道和旺盛需求,这意味着每日优鲜和叮咚买菜视为未来重要战略的道路,已经开始聚集有力的竞争者。

另一边,每日优鲜在聚焦供应链的基础上,走上了To B的道路。

截至2021年6月30日,每日优鲜已与15个城市的58家菜场签订合同,并已在其中11个城市的34家菜场开始运营。核心是依靠零售云业务,对供应链、物流、营销进行智慧重塑。

去年10月,美国生鲜电商GrubMarket完成9000万美元D轮融资,它也是B端的押注者。

去年疫情期间,GrubMarket生鲜配送服务数据成倍增长,更重要的是,其自主研发的SaaS管理系统大放异彩,生鲜管理系统软件WholesaleWare的销售额增长超过1000%,和每日优鲜一样,这是极度看重运营效率的背景下,延伸出的产业链。

在不同的道路上,每日优鲜和叮咚买菜对最终服务的看重没有改变。至于它们是否有能力在重重措施之下,将自己打造成蔬果鱼肉中的“可口可乐”,还是要交给时间去检验。

结语

以前置仓和社区团购为出发点,农业为源头,最终形成的良性的产业链,每日优鲜、叮咚买菜们肯定会从中获益。

叮咚买菜方面在财报电话会议上回应前置仓和社区团购之争时提到:庞大的中国消费市场里,消费升级和降级都有很大的机会。在不同的市场里,商业本身的属性是不会变的。

拨开商业模式的重重迷雾之后,露出的是零售业和供应链蜕变的真容。卖菜这门生意的改造,才刚刚走出一步而已。

您可能感兴趣的文章

- 01-17社区团购一年烧掉上千亿 过半玩家退场

- 04-19养活一个便利店需要多少钱?

- 04-21前置仓是生鲜电商的悖论吗?

- 04-28社区团购不能没有团长

- 04-14京东社区团购硬仗:刘强东点将管培生,悬赏2000万奖励团队

- 03-10一个“团长”眼中社区团购的潮水与退去

- 04-16京喜快递将停止快递业务运营 亏损额或达2亿

- 04-21阿里MMC事业群,掀起盖头来

- 04-22每日优鲜与京东到家合作 通过“物竞天择”项目同步上线京东

- 09-06打败永辉的,不是社区团购

阅读排行

推荐教程

- 09-11FILA携手时尚球鞋教父David Beauciel打造FILA SPACE太空鞋

- 09-04玩具反斗城升级设计与布局 新店瞄准Z世代

- 09-04立邦发布《2024中国流行色彩趋势》,走进色彩与质感的奇想世界

- 02-13近1/5中国男性死于卷烟,电子烟会是“救命良药”吗?

- 02-138999元手机嘎子哥卖1999元!网友发现卖一台佣金599元

- 02-13谷歌正在努力将 Bard 人工智能聊天引入 ChromeOS 系统

- 02-131password的目标是无密码

- 02-13供不应求!一加Ace 2火爆程度超乎官方预期:倒逼友商降价

- 02-13Nuvei总裁Yuval Ziv:替代支付方式将在数字支付领域占据重要地位

- 12-05近日,由广东省贸促会、广东省老龄产业协会主办,慧招网、广东省关爱老人事业发展促进会协办,广东广展国际展览有限公司承办的2022年广东精品国际贸易数字展览会系列展-养老产业线上展于12月4日至8日隆重开启。届时,展会将聚焦国际养老健康产业发展趋势,依托市场需求,线上线下融合办展,汇聚广东最前沿的养老健康行业服务、产品、技术及解决方案等品牌力量,共谋产业美好未来。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 截至目前,广东足行健健康科技有限公司、广州市焕思实业有限公司、东莞市百慕川塑胶电子有限公司、东莞市蒙泰护理用品有限公司、广东中匠福健康产业股份有限公司、珠海和品健康科技有限公司、珠海普乐美厨卫有限公司、深圳作为科技有限公司、美的·美颐享等500多家广东知名涉老企业参展,覆盖近60个细分品类,4000余款年度热销产品。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 据主办方相关负责人介绍,2022年养老产业线上展不仅设置了养老服务、康养机构、护理辅具、老年用品等传统特色展区,还将展示智慧养老、无障碍生活等创新型产品和服务。同时希望通过线上展览展示、商贸交流、采销对接、产业云峰会等一系列的主题活动,助力广东企业与涉老采购机构、海外采购商无缝对接,并为推动海内外工商界进一步扩大经贸往来作出积极贡献。 有参展代表称,随着政府和企业加大对老龄科技研发投入,设计品类繁多,层次多样的人性化老龄用品不断被投放到市场,老龄制造产业不仅要成为中国制造业的生力军,还要走出一条外贸高质量发展的新路径。值得一提的是,在2022年养老产业线上展上,通过出口高质量、高附加值产品,提升在全球价值链中的地位,成为不少广东涉老企业的共同选择。 "老龄化是人类社会面临的共同趋势,需要国际社会共同寻找解决方案。从国际经验看,日本、欧盟等老龄化程度较高的国家和地区进入深度老龄化前后,都大力发展银发经济,形成新的内需消费动力。未来,服务3-4亿老年人群体的银发经济有望成为推动中国经济高质量发展的新动力。"广东省老龄产业协会相关负责人说道。数据显示,2020年,中国银发经济总规模约5.4万亿元,占全球银发市场比重是5.56%,与中国老年人口占全球老年人口20%以上的比重相比,市场发展大有空间。 12月4日上午,2022年养老产业高峰论坛在抖音、视频号、ITOE官网(www.itoegd.com)、官方小程序等平台全程同步直播,与会嘉宾云端相聚,共商应对人口老龄化的国际经验、发展银发经济的有效路径,以及加强国际合作的契合点、共享银发经济新发展机遇,为积极应对全球人口老龄化贡献中国智慧。复旦大学老龄研究院副院长吴玉韶教授、中国社保学会养老保险专业委员会主任委员周红女士、清华大学社会学系卓越访问教授董克用先生、中国老龄科学研究中心研究员王莉莉女士、中国老龄产业协会医养结合与健康管理委员会执行主任牟丽娜女士出席了老龄产业高峰论坛并做精彩的主题分享。