洽洽食品陷入时代困境

童年你追逐的东西,正在变法讨好你

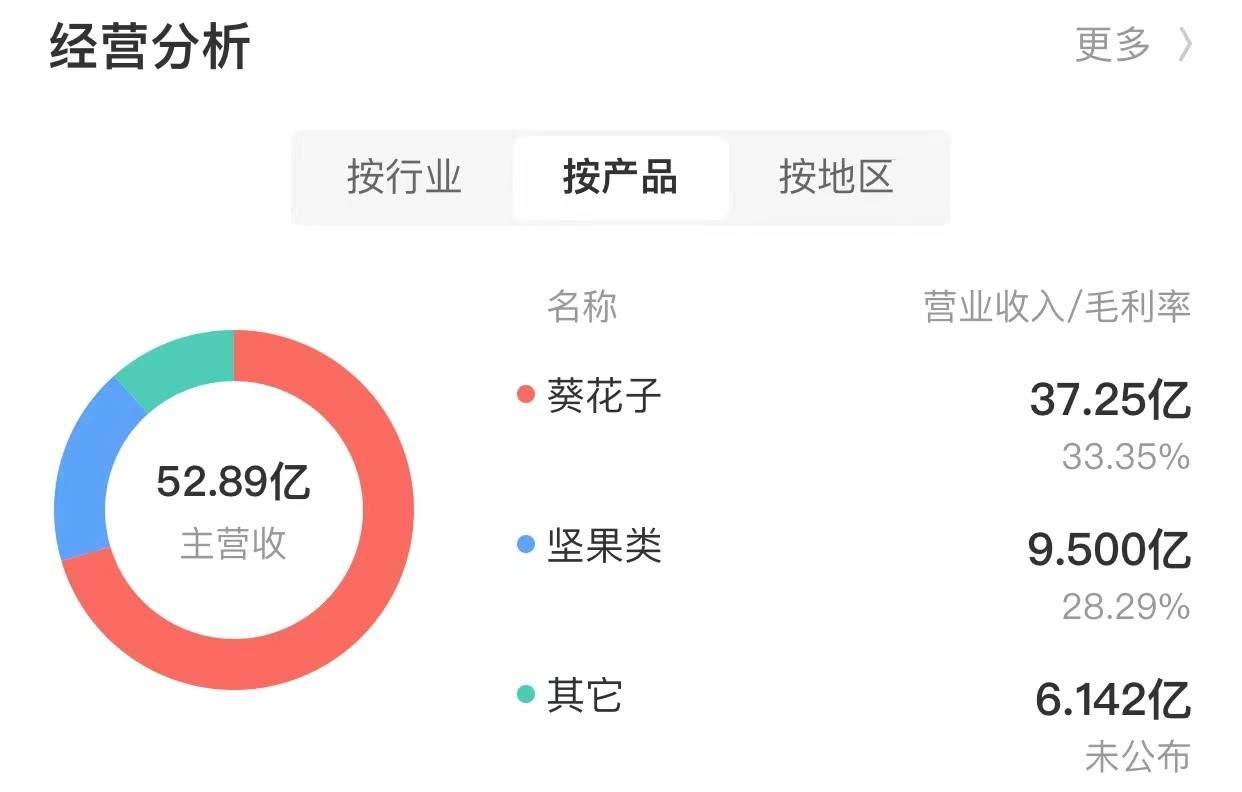

洽洽食品于2021年4月16日披露2020年年报,其营业总收入和净利润分别为52.89亿元和8.05亿元,较去年同期分别增长9.35%和30.73%。对比三只松鼠、良品铺子、盐津铺子、甘源食品这几家A股小零食上市公司,洽洽食品盈利领先,2020年净利润比良品铺子(3.44亿元)和三只松鼠(3.01亿元)加起来还多。

但根据公司财报数据对比往年营收增速发现,2018-2020年,洽洽食品分别实现营业收入41.97亿元、48.37亿元、52.89亿元,营收增速分别为16.50%、15.25%、9.35%,增速已呈现出放缓趋势。为了一探究竟,我们开始从洽洽最底层的产业链以及企业发展史进行研究。

2001年的洽洽食品成立,休闲食品行业洽洽食品是最早一批进军的企业,在没有坚果的时代以主打传统炒货为主营业务。

创始人陈先保了解到炒瓜子的致命缺点——脏手,于是率先用“煮”代替“炒”的概念发家,在优化产品上推出纸质包装袋,通过纸质包装呈中式信封的独特设计,牢牢抓住消费者的眼球。故善战者,求之于势,在休闲食品崛地而起的21世纪初,直接以广告语“洽洽,快乐的味道”,在8090后的童年里根深蒂固,也同时一举拿下线下70%的市场份额。然而激烈的竞争赛也随之而来,2005-2006年间,盐津铺子、甘源食品、良品铺子如雨后春笋般乘风而上闯入市场,炒货的赛道开始逐渐变得崎岖不平。

根据网上公开信息,2008-2014年,洽洽食品开始进入多元化发展阶段,期间推出“香瓜子”、“怪 U 味”等产品,也曾企图跨界进军薯片、果冻等新领域,但成效并不高,品类扩张失败。

2015年,正当洽洽食品在产品扩张无路之际,沃隆推出每日坚果(坚果聚会),凭借健康、营业等概念直接站上了整个休闲零食行业的前排,一度成为行业的“网红”产品。随后半年,洽洽食品与三只松鼠、良品铺子纷纷推出自己的坚果品牌,洽洽小黄袋每日坚果于2017年正式上市,洽洽食品以坚果业务开出第二增长曲线。据公司财报,2020年坚果类营业收入9.5亿,占据经营业务的17.9%左右。

数据来源:公司财报

看似华丽的财报数据背后,营收增速却不及预期。这里我们就掰开揉碎分析国民品牌洽洽食品整个资本架构以及产品定位。

一、线下渠道优势

洽洽食品成立伊始便主打发展线下销售渠道,拥有全国6大生产基地,全球10个大工厂,远销近50个国家地区。线下发展力度大的同时线上营销就相对偏弱,与出身便打上电商标签的三只松鼠相比较,卡住洽洽食品脖子的就是线上营销渠道,在万物联网的时代下,洽洽食品开始显得微不足道。

相反,线下营销成为洽洽食品目前唯一的竞争壁垒。

在难以抢占的连锁门店及线上销售渠道,洽洽食品选择下沉线下销售市场,继续深耕至县城。线下集中度CR5仅仅只有14.38%,市场空间大。在现有的线渠道规模上进行扩张,是洽洽食品最擅长的,也是主打线上渠道的三只松鼠、良品铺子、百草味等不可比拟的。

数据来源:Wind,广发证券发展研究中心

2020年8月11日,洽洽食品发布了2020年上半年业绩报告,根据数据显示,公司上半年录得营收和净利润规模分别为22.94亿元、2.95亿元,同比增长15.46%、33.97%。其中,葵花子类产品实现收入16.86亿元,同比增长23.07%,占总营收比重73.47%,实现了33.09%的毛利率;坚果类产品实现营收3.06亿元,同比增长9.71%,实现毛利率26.92%。反观三只松鼠,2020年公司中报显示,2020年上半年,三只松鼠实现营业收入52.52亿元,同比增长16.42%;实现归母净利润1.88亿元,同比下滑29.51%;实现扣非后归母净利润1.53亿元,同比下滑41.37%。

经过时间线比对来究其原因,2020年初正是集体爆发疫情最为严重的时间段,工厂集体全面停产、快递停运、小区进出受限,三天一户只可以出门采购一次的疫情暂行政策,恐慌心理使人们大量的屯粮。在长达三个月的居家隔离阶段,追剧+休闲食品成为了人们的不二选择,而此时洽洽食品覆盖的商超、便利店、个体零售有了广大的受众。

说到这就不得不提洽洽食品的产业链布局了,洽洽食品的产业布局也实现了从原材料、生产加工、销售上形成产业闭环,上游原材料掌控力度大。在中国内蒙古、新疆、黑龙江等地区种植了大量的葵花子,甚至包括境外俄罗斯的万亩葵园基地。洽洽食品布局全产业链,从种植原料、工厂制作、生产销售都全面涉及,既可以保证独特的产品质量,成本也低与同行。洽洽食品近五年毛利率基本保持在32%左右,三只松鼠则在28%。三只松鼠营收100亿,2%的净利率,只能赚2亿元;洽洽营收50亿,但12%的净利率,可以赚到6亿元。

面对近似完美的“三好学生”洽洽食品就真的如此无可挑剔吗?答案是否定的。

二、瓜子的天花板

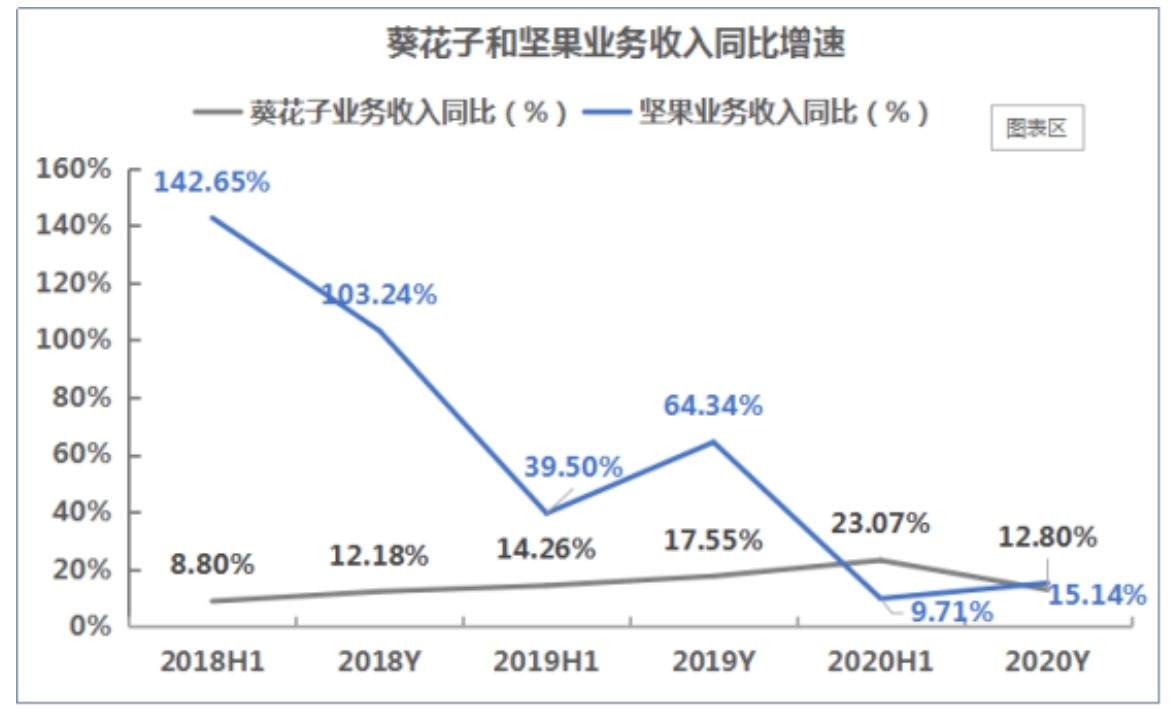

根据飞笛科技、公司财报数据显示2018年上半年财报至2020年下半年财报,葵花子业务营收增速分别为142.65%、103.24%、39.50%、64.34%、9.71%、15.14%,业务收入增速同比出现明显下滑。对比洽洽食品的第二条增长曲线坚果,坚果业务营收增速分别为8.80%、12.18%、14.26%、17.55%、23.07%、12.80%,坚果同比增长,洽洽的瓜子营收增长缓慢,基本已到达天花板。从洽洽食品产业结构看,葵瓜子收入占总收入比重在70%左右,而坚果收入占比不到20%,但对比往年坚果营收数据,坚果市场仍然存在较大竞争空间。

消费者对食品的追求面临增高,代餐、营养、健康等概念成为了休闲食品受众的高度追求。我们认为,在后续的休闲食品市场,坚果更容易引起人们对消费需求。同时,洽洽食品主营业务的极端化,当高比重业务增速不如预期,容易进一步导致公司整体营收下滑明显。

根据公开数据,近年来我国食用葵花籽产量稳定在90万吨左右,产量增速有限,葵花籽消费接近饱和,洽洽食品在瓜子销售提升受到阻碍。

为了佐证葵花子业务收入增速同比下滑的原因,我们通过查阅了整个休闲食品新品热爱度发现,消费者在对新产品以及新品牌的消费意愿度上,比较意愿占据53%,根据Frost

&Sullivan的数据显示,休闲食品品类中,烘焙糕点类占比最高,烘焙糕点逐年增长趋势,在瓜子产品老化、新品推出缓慢的背后,洽洽食品葵花子天花板渐现。

在层出不穷琳琅满目的休闲食品市场面前,企图通过提升包装、改进口味让葵花子再次进入休闲食品的头牌,已经不复存在了。

数据来源:飞笛科技,公司财报

三、兵不血刃,道阻且长

中国副食流通协会休闲食品专业委员会副会长、全食展组委会主任王海宁认为。“资本的助力会加快休闲食品细分品类的快速成长,也许多年后,我们评判食品品牌的好坏不再以市场规模或销量为主,而是以其所在某一细分品类中的知名度来定。”

洽洽食品的销售模式主要在toB端,有着遍布全国各地的经销商网络,拥有高份额的线下市场,洽洽有优势的同时,也存在一些问题。过分依赖门店采购,竞争手段保守,其线上收入占比过低,根据公司财报显示,线上渠道营收规模仅为2.66亿元,占比总营收比例为25.28%,增速和线下渠道相当,只有11.6%。,缺少互联网基因,无法满足消费者随时随地的购物需求。线上销售渠道上洽洽食品也尝试过扩张,但屡屡受挫,长期推进线下渠道的洽洽食品十分清楚,即使下沉渠道至三四线城市,在消费快速升级的年代,缺少互联网的加持,产品营收增速仍然举步维艰。

4月29日晚,洽洽食品和绝味食品分别发布公告称,拟投资四川成都新津肆壹伍股权投资基金合伙企业(有限合伙)(以工商部门最终核定为准)(以下简称“新津肆壹伍”),而该投资基金规模达到了11亿元,重点投资于泛食品饮料行业。据网上公开信息,洽洽食品方面透露,该基金重点投资于泛食品饮料行业,重点关注卤制品、连锁餐饮、休闲食品、调味品、宠物食品、食品供应链等行业投资机会。

洽洽食品方面称,本次公司通过参与设立投资基金,在保证主营业务发展的前提下,借鉴合作方的专业投资并购经验,拓展投资渠道,进一步探索外延式发展,同时分享新经济红利,加快推动公司战略布局。

从中我们不难看出,洽洽食品正在尝试通过加码投资基金,补充自己的短板。在补短板的过程中虽然有渠道力支持,但洽洽食品需要提升的地方还有很多,比如坚果的同质化、品类空间的有限、葵花子品牌的老化、线上销售渠道,这些都是洽洽食品革新洗面的根本。在15年的产品同质化的泥潭里,想要挣脱所有束缚绝非一日之功,在大海淘金的资本市场里,洽洽食品距离摇身一变还有很长的路要走。

您可能感兴趣的文章

阅读排行

推荐教程

- 09-11FILA携手时尚球鞋教父David Beauciel打造FILA SPACE太空鞋

- 09-04玩具反斗城升级设计与布局 新店瞄准Z世代

- 09-04立邦发布《2024中国流行色彩趋势》,走进色彩与质感的奇想世界

- 02-13近1/5中国男性死于卷烟,电子烟会是“救命良药”吗?

- 02-138999元手机嘎子哥卖1999元!网友发现卖一台佣金599元

- 02-13谷歌正在努力将 Bard 人工智能聊天引入 ChromeOS 系统

- 02-131password的目标是无密码

- 02-13供不应求!一加Ace 2火爆程度超乎官方预期:倒逼友商降价

- 02-13Nuvei总裁Yuval Ziv:替代支付方式将在数字支付领域占据重要地位

- 12-05近日,由广东省贸促会、广东省老龄产业协会主办,慧招网、广东省关爱老人事业发展促进会协办,广东广展国际展览有限公司承办的2022年广东精品国际贸易数字展览会系列展-养老产业线上展于12月4日至8日隆重开启。届时,展会将聚焦国际养老健康产业发展趋势,依托市场需求,线上线下融合办展,汇聚广东最前沿的养老健康行业服务、产品、技术及解决方案等品牌力量,共谋产业美好未来。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 截至目前,广东足行健健康科技有限公司、广州市焕思实业有限公司、东莞市百慕川塑胶电子有限公司、东莞市蒙泰护理用品有限公司、广东中匠福健康产业股份有限公司、珠海和品健康科技有限公司、珠海普乐美厨卫有限公司、深圳作为科技有限公司、美的·美颐享等500多家广东知名涉老企业参展,覆盖近60个细分品类,4000余款年度热销产品。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 据主办方相关负责人介绍,2022年养老产业线上展不仅设置了养老服务、康养机构、护理辅具、老年用品等传统特色展区,还将展示智慧养老、无障碍生活等创新型产品和服务。同时希望通过线上展览展示、商贸交流、采销对接、产业云峰会等一系列的主题活动,助力广东企业与涉老采购机构、海外采购商无缝对接,并为推动海内外工商界进一步扩大经贸往来作出积极贡献。 有参展代表称,随着政府和企业加大对老龄科技研发投入,设计品类繁多,层次多样的人性化老龄用品不断被投放到市场,老龄制造产业不仅要成为中国制造业的生力军,还要走出一条外贸高质量发展的新路径。值得一提的是,在2022年养老产业线上展上,通过出口高质量、高附加值产品,提升在全球价值链中的地位,成为不少广东涉老企业的共同选择。 "老龄化是人类社会面临的共同趋势,需要国际社会共同寻找解决方案。从国际经验看,日本、欧盟等老龄化程度较高的国家和地区进入深度老龄化前后,都大力发展银发经济,形成新的内需消费动力。未来,服务3-4亿老年人群体的银发经济有望成为推动中国经济高质量发展的新动力。"广东省老龄产业协会相关负责人说道。数据显示,2020年,中国银发经济总规模约5.4万亿元,占全球银发市场比重是5.56%,与中国老年人口占全球老年人口20%以上的比重相比,市场发展大有空间。 12月4日上午,2022年养老产业高峰论坛在抖音、视频号、ITOE官网(www.itoegd.com)、官方小程序等平台全程同步直播,与会嘉宾云端相聚,共商应对人口老龄化的国际经验、发展银发经济的有效路径,以及加强国际合作的契合点、共享银发经济新发展机遇,为积极应对全球人口老龄化贡献中国智慧。复旦大学老龄研究院副院长吴玉韶教授、中国社保学会养老保险专业委员会主任委员周红女士、清华大学社会学系卓越访问教授董克用先生、中国老龄科学研究中心研究员王莉莉女士、中国老龄产业协会医养结合与健康管理委员会执行主任牟丽娜女士出席了老龄产业高峰论坛并做精彩的主题分享。