裁员、关店、预亏,新消费走下神坛

文/谭丽平 彻诺

来源:盒饭财经(ID:daxiongfan)

融资热、开店快、渠道全,这些基于“新人、新货、新场”理论改造而来的新消费,塑造了一个又一个的估值神话。这些获得了大量资本青睐的新消费品牌,如何留下来,能成为时间的朋友,将是下一个至关重要的命题。

融资、开店、提高估值、扩张,即将叠满技能的新消费,开始遭遇各种意外。

2月18日,据《中国企业家杂志》报道称,墨茉点心局在春节前进行了一轮组织架构调整,将从过去以打造品牌为中心,转型为以运营为中心,裁撤了比例高达40%的品牌员工。此外,公司的财务、人事部门也出现了人员变动。

而就在前一天,文和友也被曝出裁员。据“快消”报道,多名文和友员工爆料称,文和友已于年前启动一轮大面积裁员,有部门被裁人数超60%以上;年后,新一轮的裁员工作仍在继续。

裁员的消息曝出后,墨茉点心局和文和友先后进行了回应。

墨茉点心局创始人王瑜霄就裁员消息称,裁员消息不属实,“只是正常的部门调整,我们还在大量招聘中。”

文和友也表示,没有大面积裁员。裁员涉及几十人,公司目前有上千人,不属于“大面积裁员”。原因是有些项目不做了,新的一年进行微调。目前新增的项目也在招聘中。

但这些回应并没有缓解外界对新消费的焦虑。

更早之前,新消费赛道中,部分网红品牌已现颓势:喜茶部分产品降价后,被曝裁员30%;茶颜悦色高管与员工群内开撕,自曝疫情期间月均亏损2000万,而在此之前已经临时关闭87家门店;已经上市的奈雪的茶,日子也不好过,2021年下半年就关停了10家门店。

2020年,新消费赛道趋热,目前活跃在咖啡、新茶饮、宠物、汉服、餐饮、化妆品、潮玩等行业的多数品牌,在这个阶段完成了初始的几轮融资。到了2021年,这个赛道中,除了投资机构外,互联网大厂也先后扎进新消费赛道,过亿级的融资更是成为常态。如,和府捞面,在2020年11月,还是4.5亿,到了2021年7月,已经逼近8亿;如,汉服品牌十三余,在2021年4月完成的A轮融资,已经过亿。

另外,多个新锐连锁咖啡品牌单店获高估值。如Manner历经多轮融资,估值超30亿美元(298家),单店估值达1007万美元;M Stand 估值达40亿人民币(6亿美元,87家),单店估值达690万美元。

融资热、开店快、渠道全,这些基于“新人、新货、新场”理论改造而来的新消费,塑造了一个又一个的估值神话。这些获得了大量资本青睐的新消费品牌,如何留下来,能成为时间的朋友,将是下一个至关重要的命题。

跌下神坛,集体入冬

春天来了,曾经光鲜的新消费品牌们却集体进入了“倒春寒”。

最近的一则消息,来源于曾经的“顶流”文和友。近日,有报道称,“文和友员工爆料,文和友已于年前启动一轮大面积裁员,有部门被裁人数超60%以上;年后,新一轮的裁员工作仍在继续。”

对于裁员情况,2月22日,文和友回应媒体称:“没有大面积裁员。裁员涉及几十人,公司目前有上千人,不属于大面积裁员。裁员原因是有些项目不做了,新的一年进行微调。目前新增的项目也在招聘中。”

虽然文和友正面回应了裁员问题,但一些分析人士指出,裁员风波只是文和友“颓势”中的一环,这家餐饮界“顶流”早已光环不再。

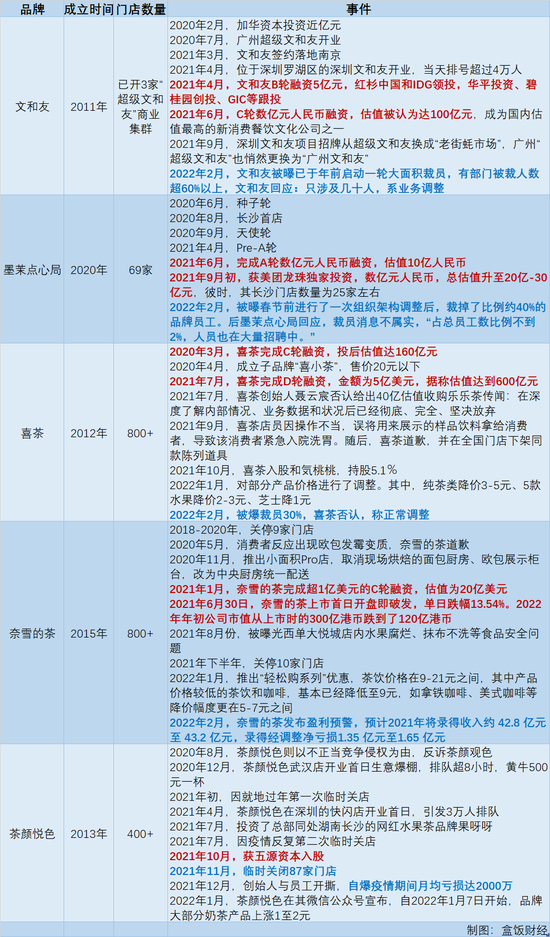

提起文和友,外界对于其的印象停留在很少走出长沙的网红品牌。2011年诞生于创始人文宾之手,从最初卖炸排骨的小摊起步,数年间相继拓展了龙虾、香肠、臭豆腐等品类,造就了超级文和友的火爆。2021年4月2日11点,深圳文和友店正式开业时,上演了烈日下超长队伍延伸到大马路上的盛况,甚至有网友晒出排号单,显示已排到5万多号。

文和友还从长沙、广州、深圳,开始进军南京。

然而,出走后的文和友已经遭遇水土不服。去年下半年,广州、深圳的“超级文和友”双双改名,分别为“广州文和友”和“老街蚝市场”。

据了解,由于广深人民对于文和友的热情只持续了几个月,随着客流下降,早期的商户例如广州的风筒辉烧烤、无影脚陈氏盲公丸,深圳的老东门李记百货等,都陆续离开,而深圳文和友则出现二十余个商户未按时营业,收到了文和友的违约告知函,之后遭遇停水停电、店面围蔽,被迫清退。

对于紧紧绑定“长沙”标签的文和友而言,文和友的商业集群本地化,并不好走。

无独有偶,在文和友裁员风波的数天前,被称为“烘焙界喜茶”的新中式点心品牌墨茉点心局,以及喜茶本尊,都爆出裁员消息。

前者被报道在春节前进行了一次组织架构调整,从打造品牌为中心转型为运营为中心,因此裁掉了比例约40%的品牌员工,此外,财务、人事部门也出现人员变动。喜茶同样被曝大规模裁员,涉及30%员工,其中职能部门裁员严重,门店拓展部门被裁50%,部分部门全裁,同时,还存在无年终奖或年终奖“延期发放”的现象。

双方也都很快予以否认。墨茉点心局创始人王瑜霄回应,“只是正常的部门调整,我们还在大量招聘中。”喜茶则表示,“年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。”

除了“裁员潮”风波,高端茶饮的成本问题也伴随着奈雪的茶财务数据的公布凸显。

2月8日,奈雪的茶发布盈利预警,预计2021年将录得收入约42.8亿元至43.2亿元,录得经调整净亏损1.35亿元至1.65亿元。这已是其连续四年出现大额亏损。实际上,自2021年6月上市至今,奈雪的茶股价从每股19.8港元的IPO发行价,腰斩至每股6.99港元(截至发稿)。市值较发行之初的340亿港元,跌至如今的119.9亿,跌幅超60%。

内卷的新茶饮,还掀起了价格战。1月,作为价格“天花板”的喜茶悄然降价了,部分产品价格下调1~7元不等,甚至于,降价之后首次出现了10元以内的纯茶产品。喜茶之后,奈雪的茶多款茶饮产品也出现了大幅降价,其中,产品价格最低的茶饮和咖啡售价都仅为9元。

两家头部明星品牌下调价格,引发热议。进入更为激烈的低价价格带,原本就内卷的新茶饮,又将是一场风雨。

再往前数的两个月,茶颜悦色则自爆疫情期间月亏损达到2000万,并在2021年三次闭店。

裁员、闭店、亏损、调价,“风口”上的新消费,正在跌下不败的神坛。

单店估值过亿胜旧颜

就在半年前,这些品牌都是风光无两的“顶流网红”。

我们曾在总结大厂围猎新消费时发现,2020年开始频繁通过战略投资、股权投资、并购等方式进入新消费领域,到了2021年,每轮融资过亿的情况便越来越常见。

比如,2021年4月、6月,文和友接连收获两轮融资,获得红杉中国、IDG领投等青睐,数亿元融资过后,文和友估值达到了100亿元,成为国内估值最高的新消费餐饮文化公司之一;2021年7月,喜茶完成D轮融资,金额为5亿美元,据称估值达到600亿元;2021年1月,奈雪的茶完成超1亿美元的C轮融资后,估值为20亿美元,在招股期间更是认购火爆。

2020年也是被广泛认为是中国新消费品牌投资的元年。这一年,投资机构密集入场,第一财经商业数据中心发布的数据显示,当年消费赛道平均投资额达1.05亿元,高于1亿元的全行业平均值。

不少品牌,在此期间,实现飞速发展,墨茉点心局便是其中典型之一。

相较于其他新消费品牌,墨茉点心局是真的新,2020年8月才在长沙开出首店。而自2020年6月创立至今,墨茉点心局共完成五轮融资,分别是2020年6月窄门集团和零拾的种子投资,2020年9月源来资本和番茄资本的天使轮,2021年4月清流资本、元璟资本、源来资本、日初资本的Pre-A轮,2021年6月今日资本的A轮以及同年9月由美团龙珠独家投资的新一轮数亿元融资。

彼时,在消费赛道炙手可热时墨茉点心局被十分看好,《零售氪星球》曾引述一位认识墨茉点心局创始人的知情人士称,“这个国潮点心品牌已经热到资本很难进去的地步。”

“10个月的时间估值翻了500倍,营业额大概六七个平方能做200万。”参与孵化墨茉点心局的番茄资本创始人卿永透露过一组数据。到了2021年9月,墨茉点心局的总估值已经升至20亿-30亿元。而当时,其长沙门店数量为25家左右,由此推算,单店估值已到1亿元。

单店一亿,不可谓不高。按照喜茶600亿的估值对应800+的门店,单店估值仅约7000万;奈雪的茶目前市值120亿元港元(97亿元人民币),对应800+的门店,单店估值则约1200万。成立仅2年的墨茉点心局,单店估值已经远超“前辈”。

此类高估值的情况,在去年并不少见。同样在过去两年爆发的咖啡行业,多个新锐连锁咖啡品牌单店均获高估值。

平安证券研究所曾测算,Manner历经多轮融资,估值超30亿美元(298家),单店估值达1007万美元;M Stand估值达40亿人民币(6亿美元,87家),单店估值达690万美元;TimHortons中国拟上市,估值16.88亿美元(335家),单店估值达504万美元。与星巴克1330亿美元的市值(33833家)、单店估值393万美元的情况相比,这些新锐连锁咖啡品牌单店估值更高。

这些高估值,正在去泡沫。

走到岔路口

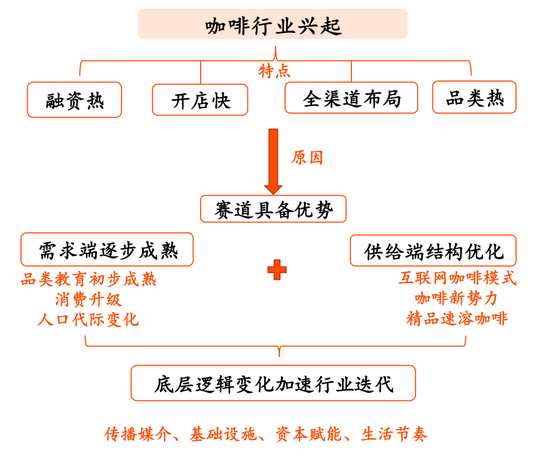

瑞幸撕开了咖啡的裂口,让一直不被看好的咖啡行业在2021年等来了高光时刻。

据深圳晚报报道:2021年8月,资本对于咖啡领域的融资“热情高涨”,一个月时间内,咖啡领域就发生了三轮融资,SEESAW咖啡宣布完成过亿元A+轮融资;M Stand咖啡获得超5亿元B轮融资;时萃咖啡宣布完成近亿元新一轮融资。此外,2021年该赛道已发生约21起融资事件,融资总额超46亿元。

咖啡赛道只是新消费的缩影。

近两年,资本涌入新消费,咖啡、小面、新茶饮、烘焙等餐饮领域快速开店成为常态。相比其他行业,这些新消费中得意快速规模化的行业,护城河薄弱,容易从0到1,同相比其他如服务、艺术、影视、家电等行业,2021年快速崛起的餐饮、酒店、医美、化妆品等行业,在成为新刚需之外,更容易标准化。

规则的改变,来得比想象中更快,但这无需惊慌。

2月17日,也就是文和友被曝出裁员的同一天,鹿角巷发布了一份声明。声明中表示,由于我们来自中国台湾对大陆商标注册不详,在商标注册过程中让假店钻了法律空档,导致喜爱我们品牌消费者喝到假鹿角巷,并造成市场混乱。

在此之前,鹿角巷花一个亿打假7000家山寨店,已经上了热搜。

餐饮老板内参在文章中写到:先是央视财经《经济信息联播》报道了“网红奶茶花1亿元打假7000家山寨店”,受到多方热议,冲上微博热搜第一。

而这样的故事,在新茶饮里,不是第一次发生。

2016年,因广东各个城市出现了大量了山寨“皇茶”店铺,喜茶创始人聂云宸放弃了“royaltea皇茶”的商标,将品牌名改为“喜茶”。而后,喜茶便再次复刻了皇茶的火爆,甚至在后期跻身于新茶饮第一梯队,近期还频繁被传出ipo的消息。

鹿角巷亿元打假、喜茶被迫改名,两个商标注册引起的风波背后,除了护城河薄弱问题外,更多的是逻辑规则在改变。

科特勒咨询集团中国市场负责人曹虎曾表示:“新品牌正在从早期的种草,逐渐向种树演变。新品牌不仅仅意味着产品的高销量和高转化,也需要基于打造品牌价值壁垒。”钟薛高创始人林盛提到过类似的观点,“品牌=网红+时间”。

那这些网红新品牌,如何渡过早期的种草期,将速生速死的流量沉淀为价值?

“站在风口上,猪也能飞起来。”这是雷军风口论中流传最广的一句。事实上,雷军讲的可能只是产业周期中的创新阶段。当周期发生改变,来到下一步,曾经打遍天下的不败方法,不知什么时候就会走不通了。

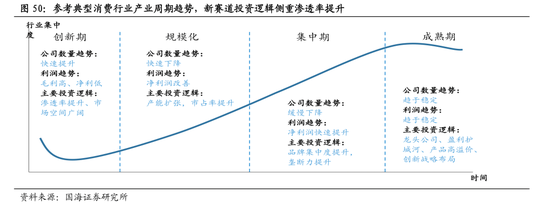

根据消费行业不同时间段行业集中度来切割,目前的新消费行业可以划分为创新期、规模化、集中期和成熟期四个阶段。这四个阶段,如同新消费赛道的生命周期。

国海证券研究所认为,创新期更适用于赛道布局战略,逻辑来源于新品野蛮生长,渗透率快速提升,进而拔高该赛道的估值。当赛道进入规模化阶段,行业空间和格局已经初步形成,更应关注公司打法,卓越的公司品牌集中度与市占率提升,挤压落后公司出局,即公司逻辑大于赛道逻辑。

谁都想和时间做朋友,但他并没有那么多朋友。处于创新期的新消费们,抓住了好的机遇。

文和友们已经走到了岔路口,但未来的路,看起来并不好走。

参考资料:

《新消费研究之咖啡系列报告:历经变迁终迎花开,观咖啡市场风起云涌》,中国平安

《新消费系列:哪些新赛道可以布局?》,国海证券

《2022,“新消费”重构再出发》,国金证券

《年轻人和投资人排队去买‘墨茉点心局’,新烘焙是茶饮后的新风口?》,零售氪星球

上一篇:云南老板创业做东南亚奶茶,1年开店200家:芭堤啦如何实现快速增长

栏 目:新消费行业

下一篇:上线两个月销售额近千万,肉班长午餐肉如何占据新时代餐桌

本文标题:裁员、关店、预亏,新消费走下神坛

本文地址:

您可能感兴趣的文章

- 06-07社区团购市场今年或达千亿元

- 02-24裁员、关店、预亏,新消费走下神坛

- 12-05近日,由广东省贸促会、广东省老龄产业协会主办,慧招网、广东省关爱老人事业发展促进会协办,广东广展国际展览有限公司承办的2022年广东精品国际贸易数字展览会系列展-养老产业线上展于12月4日至8日隆重开启。届时,展会将聚焦国际养老健康产业发展趋势,依托市场需求,线上线下融合办展,汇聚广东最前沿的养老健康行业服务、产品、技术及解决方案等品牌力量,共谋产业美好未来。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 截至目前,广东足行健健康科技有限公司、广州市焕思实业有限公司、东莞市百慕川塑胶电子有限公司、东莞市蒙泰护理用品有限公司、广东中匠福健康产业股份有限公司、珠海和品健康科技有限公司、珠海普乐美厨卫有限公司、深圳作为科技有限公司、美的·美颐享等500多家广东知名涉老企业参展,覆盖近60个细分品类,4000余款年度热销产品。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 据主办方相关负责人介绍,2022年养老产业线上展不仅设置了养老服务、康养机构、护理辅具、老年用品等传统特色展区,还将展示智慧养老、无障碍生活等创新型产品和服务。同时希望通过线上展览展示、商贸交流、采销对接、产业云峰会等一系列的主题活动,助力广东企业与涉老采购机构、海外采购商无缝对接,并为推动海内外工商界进一步扩大经贸往来作出积极贡献。 有参展代表称,随着政府和企业加大对老龄科技研发投入,设计品类繁多,层次多样的人性化老龄用品不断被投放到市场,老龄制造产业不仅要成为中国制造业的生力军,还要走出一条外贸高质量发展的新路径。值得一提的是,在2022年养老产业线上展上,通过出口高质量、高附加值产品,提升在全球价值链中的地位,成为不少广东涉老企业的共同选择。 "老龄化是人类社会面临的共同趋势,需要国际社会共同寻找解决方案。从国际经验看,日本、欧盟等老龄化程度较高的国家和地区进入深度老龄化前后,都大力发展银发经济,形成新的内需消费动力。未来,服务3-4亿老年人群体的银发经济有望成为推动中国经济高质量发展的新动力。"广东省老龄产业协会相关负责人说道。数据显示,2020年,中国银发经济总规模约5.4万亿元,占全球银发市场比重是5.56%,与中国老年人口占全球老年人口20%以上的比重相比,市场发展大有空间。 12月4日上午,2022年养老产业高峰论坛在抖音、视频号、ITOE官网(www.itoegd.com)、官方小程序等平台全程同步直播,与会嘉宾云端相聚,共商应对人口老龄化的国际经验、发展银发经济的有效路径,以及加强国际合作的契合点、共享银发经济新发展机遇,为积极应对全球人口老龄化贡献中国智慧。复旦大学老龄研究院副院长吴玉韶教授、中国社保学会养老保险专业委员会主任委员周红女士、清华大学社会学系卓越访问教授董克用先生、中国老龄科学研究中心研究员王莉莉女士、中国老龄产业协会医养结合与健康管理委员会执行主任牟丽娜女士出席了老龄产业高峰论坛并做精彩的主题分享。

- 05-26直播收入后撤,但广告和电商即将成长为快手的支柱业务

- 05-06一听全款买车销售就“变脸”?业内人士揭秘

- 03-17华伦天奴铆钉香水白日梦境限时书屋登陆北京SKP

- 04-21新电商七雄:微信、抖音和快手成新晋三雄 国美当当掉队

- 10-11“周杰伦概念股”申请港股上市 方文山任高管 周董带货卖咖啡

- 10-07又一新风口?自拍馆一天营业额超8000元!是门好生意吗?

- 05-11软银向英国美妆电商THG注资约7.3亿美元

阅读排行

推荐教程

- 09-11FILA携手时尚球鞋教父David Beauciel打造FILA SPACE太空鞋

- 09-04玩具反斗城升级设计与布局 新店瞄准Z世代

- 09-04立邦发布《2024中国流行色彩趋势》,走进色彩与质感的奇想世界

- 02-13近1/5中国男性死于卷烟,电子烟会是“救命良药”吗?

- 02-138999元手机嘎子哥卖1999元!网友发现卖一台佣金599元

- 02-13谷歌正在努力将 Bard 人工智能聊天引入 ChromeOS 系统

- 02-131password的目标是无密码

- 02-13供不应求!一加Ace 2火爆程度超乎官方预期:倒逼友商降价

- 02-13Nuvei总裁Yuval Ziv:替代支付方式将在数字支付领域占据重要地位

- 12-05近日,由广东省贸促会、广东省老龄产业协会主办,慧招网、广东省关爱老人事业发展促进会协办,广东广展国际展览有限公司承办的2022年广东精品国际贸易数字展览会系列展-养老产业线上展于12月4日至8日隆重开启。届时,展会将聚焦国际养老健康产业发展趋势,依托市场需求,线上线下融合办展,汇聚广东最前沿的养老健康行业服务、产品、技术及解决方案等品牌力量,共谋产业美好未来。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 截至目前,广东足行健健康科技有限公司、广州市焕思实业有限公司、东莞市百慕川塑胶电子有限公司、东莞市蒙泰护理用品有限公司、广东中匠福健康产业股份有限公司、珠海和品健康科技有限公司、珠海普乐美厨卫有限公司、深圳作为科技有限公司、美的·美颐享等500多家广东知名涉老企业参展,覆盖近60个细分品类,4000余款年度热销产品。 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 2022年广东精品国际贸易数字展览会系列展-养老产业线上展 据主办方相关负责人介绍,2022年养老产业线上展不仅设置了养老服务、康养机构、护理辅具、老年用品等传统特色展区,还将展示智慧养老、无障碍生活等创新型产品和服务。同时希望通过线上展览展示、商贸交流、采销对接、产业云峰会等一系列的主题活动,助力广东企业与涉老采购机构、海外采购商无缝对接,并为推动海内外工商界进一步扩大经贸往来作出积极贡献。 有参展代表称,随着政府和企业加大对老龄科技研发投入,设计品类繁多,层次多样的人性化老龄用品不断被投放到市场,老龄制造产业不仅要成为中国制造业的生力军,还要走出一条外贸高质量发展的新路径。值得一提的是,在2022年养老产业线上展上,通过出口高质量、高附加值产品,提升在全球价值链中的地位,成为不少广东涉老企业的共同选择。 "老龄化是人类社会面临的共同趋势,需要国际社会共同寻找解决方案。从国际经验看,日本、欧盟等老龄化程度较高的国家和地区进入深度老龄化前后,都大力发展银发经济,形成新的内需消费动力。未来,服务3-4亿老年人群体的银发经济有望成为推动中国经济高质量发展的新动力。"广东省老龄产业协会相关负责人说道。数据显示,2020年,中国银发经济总规模约5.4万亿元,占全球银发市场比重是5.56%,与中国老年人口占全球老年人口20%以上的比重相比,市场发展大有空间。 12月4日上午,2022年养老产业高峰论坛在抖音、视频号、ITOE官网(www.itoegd.com)、官方小程序等平台全程同步直播,与会嘉宾云端相聚,共商应对人口老龄化的国际经验、发展银发经济的有效路径,以及加强国际合作的契合点、共享银发经济新发展机遇,为积极应对全球人口老龄化贡献中国智慧。复旦大学老龄研究院副院长吴玉韶教授、中国社保学会养老保险专业委员会主任委员周红女士、清华大学社会学系卓越访问教授董克用先生、中国老龄科学研究中心研究员王莉莉女士、中国老龄产业协会医养结合与健康管理委员会执行主任牟丽娜女士出席了老龄产业高峰论坛并做精彩的主题分享。