撰文/联商特约专栏作者汪中玉

进入商业下半场,购物中心开店和经营变得越来越艰难。

伴随着中国城镇化进程和人口城市化迁移,2010年到2020年总面积从4987万㎡逐年增长到2020年的43800万㎡,复合增长率达到24.3%。购物中心成为中国城镇化发展重要推进者,也是消费者喜闻乐见的线下消费场景。

图源/前瞻产业研究院

从2020年开始,中国购物中心快速发展趋势受到遏制,商业发展明显减缓。

一方面,新项目筹备或延后或不能开业,另一方面部分营业中购物中心,尤其是区域性和非连锁商业,开始关停并转,进入淘汰竞争阶段。打败购物中心的,或许不是同维度竞争对手,而是在另外维度上对商业的降维打击。

购物中心是消费者最大线下消费场景,也是城市商业生活主要构成部分。

1

线上线下对购物渠道的争夺

互联网战争,构筑线上全方位购物场景,抢夺大批年轻消费者。

点点鼠标就可以送货到家,相对80后、90后、Z世代来说,更便利、更节约时间、更具吸引力;对于越来越拥挤的城市来说,足不出户、海量选择、线上比价、线上支付、送货到家等,对比线下购物中心,消费模型在很多方面具有一定优势。

1、AJP(阿里、京东、拼多多)三大电商寡头,三足鼎立。根据2019年度中国网络零售市场数据监测报告显示,占据中国89.4%线上份额。

阿里巴巴:构筑从B TO B(阿里巴巴)、C TO C(淘宝)、B TO C(天猫)全方位线上购物生态体系,以及支付宝线上支付体系和菜鸟物流线下配送体系,从而形成完全闭环商业生态。核心优势是流量和支付。

京东:京东自营(自营为主,平台为辅)+自建物流和仓储体系,以用户体验为出发点,打造完美用户体验,另辟蹊径,抢占一番天地。核心优势是供应链。

拼多多:以社交电商为切入点,主打低价和拼购,薄利多销,满足庞大社会底层需求,正在野蛮生长。核心是低价。

2、抢占年轻消费群体,改变年轻人的线下购物习惯,点点鼠标就能快递到家。

从2020年三大电商寡头活跃用户来看,阿里7.79亿,京东4.71亿,拼多多7.88亿;并且京东和拼多多活跃用户月递增超过30%,形成消费的虹吸效应,对线下消费冲击明显。

图源/鲸商

3、三大电商寡头的2020年GMV突破12万亿,并且保持快速增长,对线下购物形成巨大“挤出效应”。

国家统计局介绍2020年国民经济运行情况,国家统计局局长宁吉喆介绍,2020年全年社会消费品零售总额391981亿元,比上年下降3.9%。全年全国网上零售额117601亿元,比上年增长10.9%。

其中,实物商品网上零售额97590亿元,增长14.8%,占社会消费品零售总额的比重为24.9%,比上年提高4.2个百分点。在实物商品网上零售额中,吃类、穿类和用类商品分别增长30.6%、5.8%和16.2%。

拼多多:2020年年GMV达1.67万亿元,营收同比增长97%。财报显示,2018-2020年,拼多多GMV快速增长,分别为4716亿、10066亿和16676亿,其中,2020年GMV较2019年的10066亿元,同比增长66%。

京东:2019年全年,京东GMV突破2万亿规模后,2020年增长至2.61万亿元,比上一年增长了25.3%,直观反映了平台“规模效益”的持续放大。

阿里巴巴:2021财年GMV8.1万亿,国内和海外消费者在阿里巴巴平台上创造了8.119万亿元的年度交易规模。

2

线上线下对消费者时间的争夺

互联网巨头,构筑线上全民级游戏、社交、娱乐,挤占大量消费时间。

对于节奏越来越快的城市,越来越忙碌的年轻人,不再是朝九晚五、周末双休,而是996或者比这还要忙。获取消费者,抢占消费者时间,成为各个商业或线上APP关键目标和KPI。

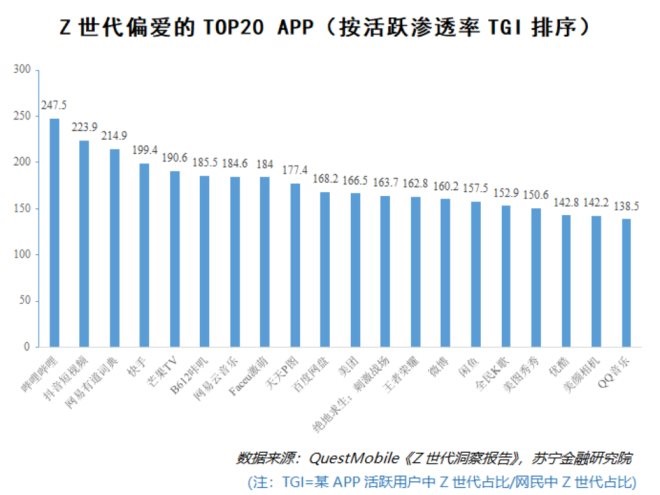

视频娱乐形式深受Z世代青睐,人均每月花费在视频娱乐上接近50个小时,其中刷短视频、在线追剧追综艺以及观看游戏直播成为Z世代在视频娱乐领域时间的主要去处。月人均使用时长近175个小时,高出全网用户35个小时;月人均使用APP个数超过30个,高出全网用户5个。

1、年轻消费群体崛起,消费习惯发生巨大变化。

基于手机互联网成长起来的Z世代(95后+00后),具有与以往明显不同的消费特征。

摘自2021年中消费报告:Z世代定义与特征

第一、自媒体的参与者:如果不发社交媒体,我干这事有啥意思?从羡慕博主到成为他们。Z世代将社交媒体视为生命意义的重要部分,“我的确可以常做蛋糕,但如果不发社交媒体,我干这事有啥意思?”

Z世代KOL正在崛起,小红书KOL中大部分都曾是中毒的内容消费者。B站上分享芯片制作、模仿视频等爱好的00后UP主层出不穷,不少人希望将Vlogger作为终身职业。QQ才是他们最常用的社交软件,等级、空间装扮、游戏排名都是日常讨论的话题。朋友圈是给长辈和同事看的,抖音展示的是精修过的自己,soul上则放着最真实的灵魂。不同社交平台不同目的,每个台都有自己的号。

第二、衣食无忧,背负较高的成功压力却时常感到疲惫和无力:丧、佛、宅。丧是与理想较大落差带来的应激反应,佛是自我消解和安慰的生存保护色,宅是不想也不许出门生活和社交下的自有属性。

第三、Z世代活在手机里。

不在上网,而是活在网上。他们依赖电子设备无法离开,起床立刻用,深夜也在用,在微博、微信、优爱腾、抖音、快手和哔哩哔哩的陪伴下成长,不需要上线,而是完全、永远的活在了线上。Z世代线上娱乐时长比全网平均值高出30%。每天超过3小时的Z世代占比71%。占比娱乐之外,学校作业、主动学习、工作协作也在线上完成。

线下老场景消失,新物种出现。不必去线下的Z世代都不在去了,比如银行业务办理,线下商品交易。线下货架的意义极具萎缩,体验成为了新的必要性,适合长时间逛的垂直集合零售业态增长迅速。零食、美妆、潮玩、三坑(汉服、JK、萝莉塔)遍地开花。

线下聚会,面对面玩手机。即便线下见面或者聚会场合,彼此长时间不说话,各自玩手机,也是一个非常自如、舒服的状态,不尴尬,也不会失了礼数。

手机游戏成了社交手段。游戏本是反社交的,逃避现实的。Z世代的游戏体验却高度社交,边打游戏边语音聊天,没有朋友在线就不玩,或者约到一起见面,专门一块玩手机游戏。从王者的开黑,到狼人杀的交互,游戏成为了Z世代重要的社交方式。

第四、货比三十家,理性消费。

消费决策建立在充分透明的信息上。行业信息和其他PP的信息在网上如此透明,包括折扣、活动,再到内容平台的开箱、评测等。

和Z世代打交道、做生意,必须进入他们的世界,用他们的话语体系,在他们在的地方做,真实展示品牌理想,讲好故事。Z世代看成分、看配料表、看评测,其实Z世代谨慎理性。非常看中他人推荐。最重要的买点是社交媒体上的相关信息,个人关系网络有人买、明星都在用、KOL在推荐、买家的评论等,会成为重要的参考项。

2、线上游戏挤占年轻人的时间:腾讯游戏、网易游戏。

根据NPD的报告,2020年,25岁至34岁的成年人每周花在视频游戏上的平均时间约为15个小时,高与2019年的13个小时。35岁至44岁的玩家每周游戏时长为16小时,同比增长37%。45至54岁玩家每周游戏平均时长为14小时,同比增长59%。

提起中国游戏公司,业界有个流传已久的段子,“中国只有三家游戏公司, 一家是腾讯游戏,一家是网易游戏,还有一家叫其他。”

报告显示,2019年,中国有4家游戏公司营收超过100亿,13家游戏公司营收超过30亿。游戏产业已经成为产业最大的文化娱乐场所之一。它不仅直接推动了产业的发展,还通过知识产权的开发和运营壮大了文学、影视的文化产业,并明显推动了与广告和手机相关的产业。

3、在抖音、快手上刷短视频成杀时间利器。

iiMedia Research(艾媒咨询)数据显示,中国短视频用户规模增长势头明显,2020年已超7亿人,预计2021年增至8.09亿人。艾媒咨询分析师认为,短视频作为4G时代快速发展的移动产品类型,能聚合社交、电商等属性,覆盖人群规模不断扩大,在网民中的普及度一直提高,也诞生了抖音、快手等超级应用平台。进入5G时代,短视频得到飞速发展。

根据艾媒咨询,从2020与2021年中国短视频用户热门平台使用时间变化数据显示,抖音平台使用时间较2020年增加与持平的用户占比接近,分别为37.2%和37.1%;快手平台使用时间增加的用户占比19%;使用时间较2020年持平的用户占比为38.9%。

3

线上线下对本地生活的争夺

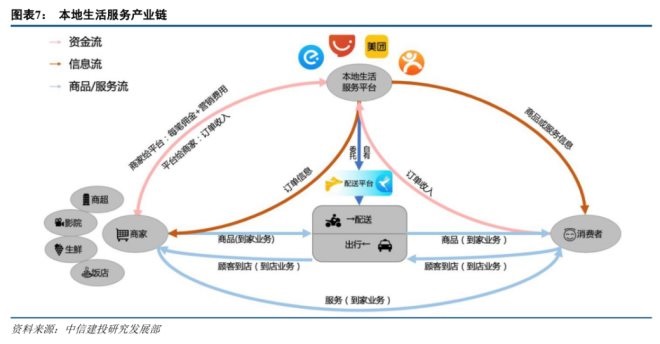

1、什么是本地生活?

本地生活这个词现在越来越热,但是本地生活到底是什么呢?

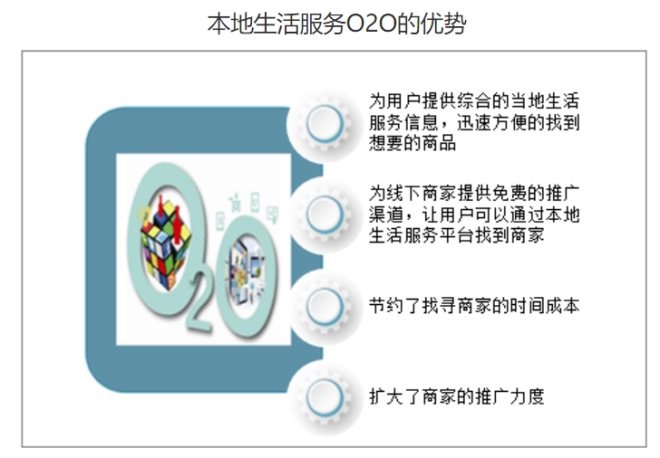

本地生活服务是将当地线下有实体店铺的餐饮、生活服务、休闲娱乐等商家服务信息,以一种“网店”的方式呈现给网民。

其主要分为以下内容:吃喝玩乐,餐饮美食、机票预订、酒店预订、票务演出、通讯充值、生活服务、生活缴费、旅游服务、汽车服务等。

基于服务交付场景的不同,可以将本地生活服务O2O的商业模式分为到店O2O、到家O2O两种。到店O2O聚焦店铺服务交付场景,于团购时期发展壮大。而到家O2O的关键环节为商品配送或服务交付,配送效率与服务质量是消费者关注的重点。

1、互联网从线上购物延伸到线下本地生活,契合年轻人和Z世代消费习惯和需求,获得快速发展。

2016至2019年中国在线餐饮外卖、互联网社区服务、生鲜电商市场均保持平稳增长,其中在线餐饮外卖仍拥有较高市场规模,预计2020年达到4845.5亿元。

2、互联网巨头的本地生活之争:

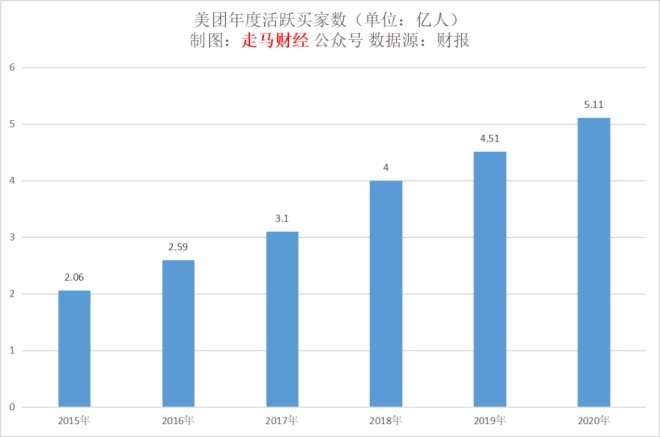

(1)美团:截止2020年12月31日,美团年度活跃买家数来到5.11亿人,比2019年底同比增加6000万,增幅13.3%。

图源/走马财经

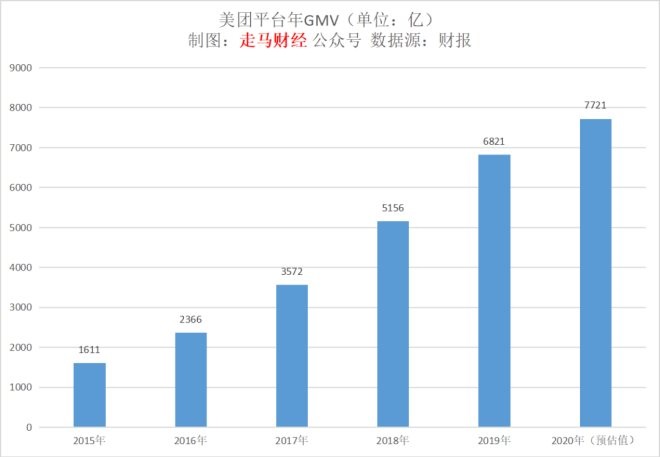

美团年度GMV接近8000亿,2021年有望超高速增长。

图源/走马财经

由于疫情的影响,线下商家线上化进程加速,美团商家的增量再次上扬。2019年新增40万商家,2020年增加了60万。

这一趋势有望在2021年加速,因为线上化的进程是不可逆的,中高端餐饮和酒店商家会越来越多地选择拥抱美团,另外美团实物电商体系将迎来一波供应商浪潮。

图源/走马财经

作为平台,美团一头连接消费者,一头连接商家。

(2)阿里巴巴:

“在本地生活服务市场,我们在本季度内完成了重要的组织升级,形成了由饿了么、高德和飞猪组成的业务矩阵。”阿里巴巴董事会主席兼CEO张勇对投资者说,饿了么将成为本地服务“到家”的主要用户入口,高德将成为“到目的地”的主要用户入口,飞猪作为旅游类垂直服务平台,继续发力组织高质量的旅游服务供给,并且输出到高德、支付宝等多个端口,加强用户覆盖。

在阿里巴巴公布的2021财年第四季度财报里,截至今年三月份,本地生活服务订单量同比增长50%,收入为72.49亿元,同比增长50%,在阿里总营收占比中为4%。2021财年收入为315.37亿元,较去年同期增长24%。

(3)本地生活战事升级:

参考艾瑞咨询预测数据,到2025年,我国本地生活服务市场规模将从2020年的19.5万亿元增长至35.3万亿元。

抖音、快手纷纷试水,身边经济离不开吃喝玩乐。作为内容平台,相较于“流量互导”模式,抖音与快手更倾向在“种草”、”拔草”交易闭环上做文章。由于内容池中有大量“吃喝玩乐”内容,短视频有天然“种草”属性,加上直播带货等商业模式,成交转化率高。流量+内容,是短视频平台入局本地生活的独特优势。

内容平台之外,京东、拼多多、滴滴、哈啰也陆续加入本地生活战事。2020年,京东成立大商超全渠道事业群,整合原有的消费品事业部、新通路事业部、7FRESH和1号店。2020年12月,京东先整合自身已有业务做社区团购,后以7亿美元战略投资兴盛优选,全面布局一二线、下沉市场社区团购业务。

2020年上半年,拼多多推出“快团团”试水社区团购,下半年正式推出多多买菜,加入团购大战。

互联网巨头扩张本地生活服务,美团、阿里一马当先,抖音、快手流量互导,京东、拼多多团购大战,众多互联网巨头与资本的重兵介入,无不看好这个蓝海市场及未来潜力。

3、购物中心作为线下消费场景,是立足于本地生活,满足周边客群线下基础消费和改善性消费,包括零售、餐饮、体验和娱乐,是老百姓的第三生活中心(家和工作场所之外)。社区性商业辐射周边3公里内社区;区域性商业辐射周边3-5公里;城市级商业辐射全城。

本地生活平台就是线上版的购物中心,与线下购物中心一起构成本地生活全版图,此消彼长,线上的快速成长势必大大限制和消弱线下实体购物中心的发展。

4

疫情是摧毁商业的天灾

如果说进入商业下半场,因为商业总体供应过量,出现淘汰竞争,是商业同维度的竞争。

那么互联网巨头重金投入重兵介入,从网络购物、争夺消费者和消费者时间、本地生活服务等多维度方面满足年轻消费者需求,对线下实体购物中心形成全方位替代性,是对商业的降维打击,是商业升维竞争。

1、疫情改写消费趋势。

那么,对于疫情来说,因为高传染性、不易治疗和恢复,对于这种情况来说,不松懈、不扎堆、不串门、不聚餐是最好的预防措施。

尤其是2021年的印度“德尔塔”变种病毒,传染性更强,意味居家和减少外出成为既定选择,消费在最大程度被抑制。

2020年受新冠疫情影响,社会消费品零售总额首次出现下降,根据国家统计局数据显示,2020年,我国的社会消费品零售总额391981亿元,比上年下降3.9%。其中,除汽车以外的消费品零售额352566亿元,下降4.1%。

2、疫情是对购物中心的致命伤害。

疫情强管控导致部分购物中心关门。

对于依赖高客流、享受人口红利的购物中心,与疫情管控刚好是相冲突的;那么在大是大非面前,政府和商业经营者,选择有限开放甚至闭店,是不得已而为之。

疫情冲击供应链。

这对商业的危害,是致命打击。对商场来说,可能显性是牺牲了客流、销售和租金;对于零售商家来说,可能是牺牲销售、积压库存,人员工资压力;对于餐饮商家,就更惨一些,不仅没有销售、收入,还有储备的大量食材没办法消化;时间短,歇个三五天倒是没什么大事;如果时间长点,商家撑不住了,最大问题是现金流跟不上,倒闭成为必然。

对商场的伤害是显而易见,不仅没有客流和销售,商家也在随着关店时间推进而大批倒闭,商场恢复经营就更加困难。

甚至,在2020疫情之下,有不少商业筹备延期开业,甚至开不起来;还有一部分开业不久,或者经营摇摇晃晃的商场,经不起疫情冲击,关门大吉。

所以说,商场闭店不仅仅影响商场本身,更影响租赁商家,这是更致命的,时间长了,商家员工流失、现金断流,就会导致商家被动退场,严重的会导致商场失血过多而关门。

3、疫情减少线下接触,却催生线上流量快速增长。

从另一方面,虽然面临疫情消费需求是降低了,但是基础部分消费需求还是存在,只是通过减少接触、降低聚集方式完成,那么线上购物和线上本地生活就火起来了,在2020年疫情中逆势增长。

数据显示,2020年,我国互联网生活服务线上销售收入同比增长56.1%,物流快递服务销售收入同比增长26.8%,线上下单、线下配送的物流模式有效打通商品消费最后一公里,促进内循环加速畅通。

写在最后

击败购物中心,不一定是你的竞争对手,可能是线上某些电商巨头,或者是阿里、京东、拼多多,或者是美团点评、饿了么,也有可能是你喜闻乐见的抖音、快手,也有可能是谁都害怕的新冠疫情或者变种的德尔塔病毒,在这种碾压所有商业维度的竞争,生命在他的面前显得如此渺小和无力。

所以说,同业竞争是第一座大山,线上与线下竞争是第二座更大的山,那么疫情就是摧毁商业最大的山。

那么购物中心如何跨过三座大山,欢迎大家留言探讨。